일본 엔화의 하락이 여전히 지속되고 있습니다. 올해 초에 잠시 100엔에 1,000원을 넘기도 하였지만, 이내 다시 하락세로 돌아서서 지난 6월 19일에는 장중이긴 하지만 무려 8년만에 900원대가 무너진 897.49원까지 하락하기도 했습니다. 최근 3개월 엔화 환율을 보면, 4월말 이후 내리막길을 걸었습니다. 3년치를 보면 2020년 7월 31일에 1,141.78원 찍은 이후 지속 우하향세를 보이고 있습니다. 그래도 10년간의 엔화 환율을 보면, 오르락 내리락 했습니다. 2013년에는 100엔당 1,200엔 근처였지만, 2015년 6월에 885.11원으로 급락하기도 했고, 이후 1150원과 950원 사이를 크게 오르 내리고 있습니다. 아믛든, 지금이 역대급 엔저라고 해도 될만한 시기는 맞는 것 같습니다. 세계 각국이 인플레이션을 잡느라고 금리를 인상하고 있지만, 일본에서는 여전히 마이너스 금리 (-0.1%)를 고수하고 있어 엔저 현상이 지속되고 있다고 합니다. 하지만, 요즘은 이런 엔저를 바탕으로 일본 수출 기업들의 활황세가 이어지고 있으며, 이로 인해 일본 닛케이 지수 또한 33년만의 최고점을 찍은터라 잃어버린 30년이라는 일본 경제의 불황늪에서 탈출할 기미를 보이고 있습니다.

참고로 우리나라는 원화와 달러 사이의 환율만 외환 시장에서 결정되고 다른 나라 통화에 대한 환율은 모두 재정 환율 방식을 통해 결정된다고 합니다. 재정 환율이란 제3의 통화의 달러당 환율을 이용하여 원화와 제3의 통화 사이의 환율을 결정하는 방식입니다. 예를 들어, 1달러가 1,312원이고, 1달러당 143.74엔이라고 하면, 1엔당 원화에 대한 환율은 1312/143.74=9.12759원이 됩니다. 통상 일본 엔화에 대해서는 100엔당 원화 환율로 표시하기 때문에 100엔 = 912.76원으로 생각하면 됩니다.

아래의 미국 환율과 달러-엔화 환율을 가지고 계산한 것인데, 엔화 환율인 912.73과 거의 근접한 계산법입니다.

달러-엔 환율 10년치를 보면, 지금이 엔화 약세가 두드러지긴 합니다. 사실 작년 2022년 10월경 1달러에 150엔 위로 치솟기도 하여, 그 당시에는 원유 가격 상승세가 이어질 경우 일본 경제가 침체할 수도 있다는 얘기도 나오곤 했습니다. 원유는 수입이기 때문에 엔화 약세가 되면 에너지 수입 가격이 급격히 높아져 일본 경제에 악영향을 주기 때문입니다. 일본으로서는 다행스럽게도 그 이후 원유 가격이 하락세로 돌아서서 엔화 약세임에도 에너지 가격 안정세에 도움이 되고 있습니다.

OPEC 회의에서 지속적으로 감산을 선언했지만, 러시아산 원유와 이란 원유가 흘러나오고 있으며, 또한 중국에서의 수요 부진과 맞물리며 감산 효과가 없어지고 있습니다. 설상 가상으로 아프리카 산유국 일부가 감산에 반대하면서 사우디의 영향력이 줄어들고 있다는 것입니다. 그래서, 사우디는 고유가를 유지하기 위해 독자적으로 감산을 선언하기도 했습니다. 이는 네옴시티와 같은 거대 프로젝트를 수행하기 위해 자금이 많이 필요한 사우디의 고육지책이기도 했습니다. 암튼, 원유 가격이 몇차례의 감산 선언에도 불구하고 안정세를 유지하고 있어, 우리나라도 일본도 다행스러운 일입니다.

올 2023년동안의 주요 통화 환율을 비교해보겠습니다.

강달러의 영향으로 달러와 유로화 대비 원화 약세가 이어졌습니다. 심지어는 미국 금리 동결로 인하여 달러가 강달러에서 약달러가 되었는데도 불구하고 우리나라 원화 약세가 이어져 거의 모든 통화에 대해 약세 기조를 이어갔습니다. 그러던 차에, 국내 반도체 주식의 외국인 매수로 인하여 원화 강세로 돌아섰으며, 1달러 1300원대 중반에서 1200원대로 잠시 내려오기도 했습니다. 이는 유로화에 대해서도 마찬가지였습니다. 아래 그래프에서 주황색의 유로화와 파란색의 달러화는 그래프가 비슷하게 이어집니다. 하지만, 엔화에 대한 환율은 또 다르게 나타났습니다. 3월과 4월에 원화 약세 기간동안에 살짝 엔화에 대한 약세 기조를 보였지만, 원화 강세로 돌아서자 엔화는 더 큰 하락세를 보였습니다. 유로화와 달러화가 올 1월 2월이 최저치인데 비해, 일본 엔화는 지금이 최저인 상태입니다.

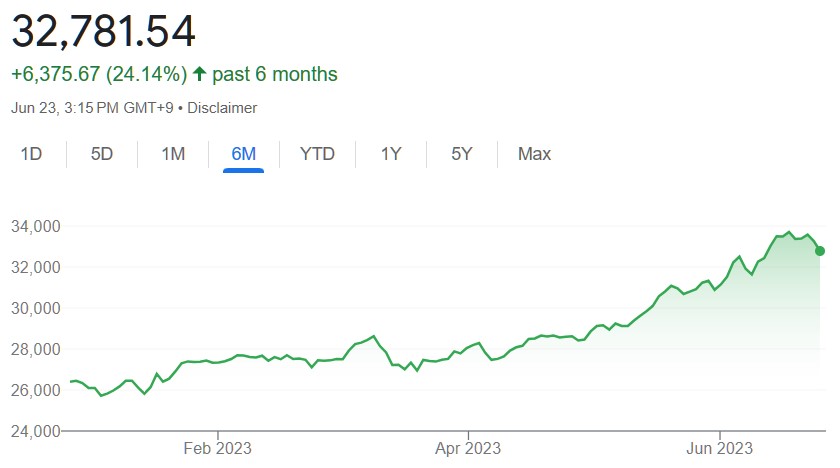

이때문에 향후 엔화 강세를 기대하며 일본 엔화 예금이나 일본 증시 투자에 많은 자금이 모여들고 있다고 합니다. 일본 닛케이 255 지수 추이를 살펴보겠습니다.

참고로, 닛케이 255는 동경증권거래소(TSE)의 제 1부 시장에 상장되어 있는 종목 중 유동성이 높은 225개 종목을 대상으로 산정됩니다. 최근 6개월동안 닛케이 255 지수는 완전 우상향을 보이고 있습니다. 이는 최근 10년을 보더라도 14,000에서 지금 32,000 후반을 기록하고 있으니 두배 이상 상승한 셈입니다.

잃어버린 30년이라고 말하고 있었는데, 6월 13일에는 장마감 기준으로 33,018.65를 기록함으로써, 1990년 7월 이후 처음으로 심리적 마지노선이라 불리었던 33,000엔을 넘겼다고 합니다.

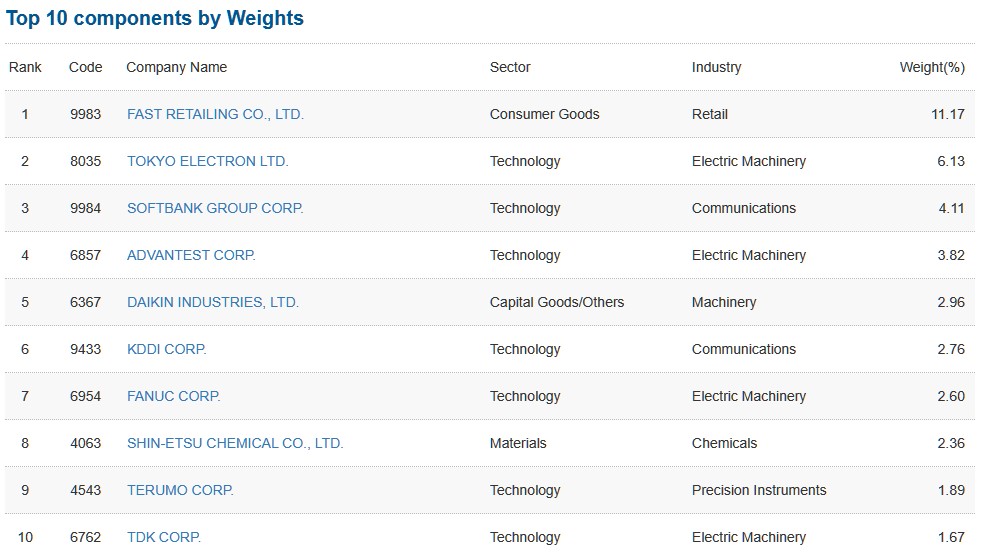

닛케이 255의 Top10 종목은 아래와 같습니다. 유니클로의 지주 회사인 Fast Retailing이 가장 큰 비중을 차지하고 있습니다. 이어 도쿄 엘렉트론, 소프트뱅크, 아드반테스트, 다이킨 인더스트리 등이 뒤를 잇고 있습니다.

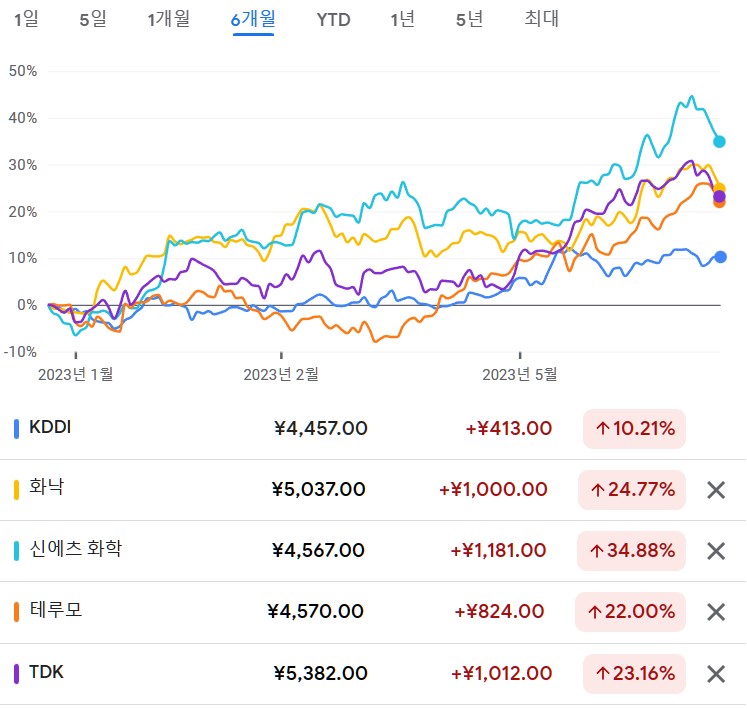

닛케이 255 지수가 상승세를 보이는 것은 당연히 이들 Top10 종목들의 상승세가 영향을 끼쳤습니다. 반도체 장비주인 아드반테스트가 114.77%로 최고 상승율을 보이고 있습니다.

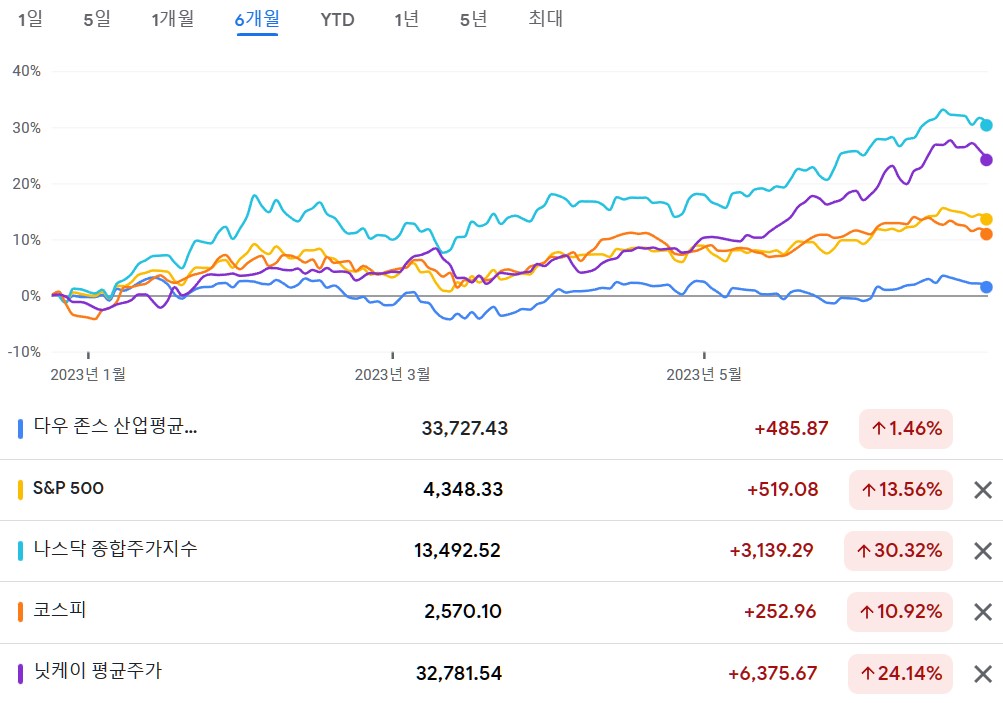

일본 닛케이 지수의 상승세를 미국, 한국 증시와 비교해보겠습니다.

일본 닛케이 지수 : +24.14%

미국 다우존스 : +1.46%

미국 S&P 500 : +13.56%

미국 나스닥 : +30.32%

한국 코스피 : +10.92%

한국 코스닥 : +30.27%

주식 시장 상승세로만 보면, 미국 나스닥 또는 한국 코스닥이 거의 비슷하게 30%의 상승세를 보였습니다. 물론, 미국 S&P나 한국의 코스피 상승세는 10% 초반이기 때문에 일본 닛케이 지수의 상승율인 24%는 훨씬 돋보입니다.

아래는 코스닥 지수 상승율입니다.

1월 2일 671.51

4월 17일 909.50 +35.4%

6월 23일 874.84 +30.27%

역대급 엔화 약세인 엔저가 지속되고 있기 때문에 제 주변에서도 몇몇 분들이 엔화 강세를 기대하면서 엔화 매수 및 일본 시장에 자금 투입을 확대하고 있습니다. 일본이 엔저로 인해 수출 확대가 되고 경제가 살아나게 되면 엔화 강세로 반전하는 것은 당연하지 않나~ 하는 기대감 때문일 것입니다. 일부 전문가들은 단기간에 엔화 강세로 돌아서지 않을거라고 많은 자금을 투입하지 말라는 조언을 하기는 합니다. 당연히 한 곳에 몰빵하는 것은 지양해야 할 것이라, 적당한 비중으로만 투자를 해야합니다. 저 또한 엔화나 일본 주식 시장에 직접적인 투자 대신에, 몇달전에도 포스팅했던 것처럼, 일본 주식시장에 상장된 미국 주식시장 지수 ETF에 투자를 소액 하고 있는 중입니다. 마음 속으로는 100엔에 900원이 무너졌을때, 마구 마구 더 늘리고 싶었지만 ㅎㅎ 차마 그러지는 못했습니다.

주식 시장이나 환율 시장이 많은 사람들의 기대처럼 흘러가면 주위의 많은 분들이 돈을 많이 벌겠지요 ^^ 물론, 안정적인 투자 수익율을 위해서는 분산 투자 및 지수 관련 투자를 해야 하는 것이 바른 방향일 것이고, 큰 돈을 벌기 위해서는 이거다!!! 싶은 종목을 잘 찍어서 몰빵하는 것이 맞을 것입니다만, 하이 리스크 하이 리턴이라, 대박을 치거나 쪽박을 치거나~~ 이기 때문에 정말 강심장이신 분들만 이렇게 하는 듯 합니다. 가끔 신문에 테슬라로 큰 돈을 벌어서 회사를 그만두었다. 엔비디아로 수십배의 수익을 벌어서 은퇴를 했다! 는 기사가 나오긴 합니다. 이분들은 정말 강심장인 것입니다. 지금이야 테슬라, 엔비디아가 좋은 회사라는 것을 알지만, 아무리 좋은 회사라도 하나의 회사에 보유 자금을 다 투입한다는 것은 보통의 투자자들에게는 말이 안되기 때문입니다. 거기에, 그 회사 주식이 100%, 200% 상승할때도 그것을 매도하지 않고 끝까지 보유하여 더 큰 이익을 얻었다는 것은 더더욱 강심장인 것입니다.

하지만, 신문에 나오는 이런 분들은 정말 극소수입니다. 누구나 다 저렇게 되기는 정말 어렵습니다. 신문에 나온 사례들은 결과론적인 얘기입니다. 지금 테슬라, 엔비디아에 전재산을 투자하여 그런 분들만큼 돈을 벌 수 있을까요? 당연히 없을 것입니다. 수년뒤, 10년뒤에 큰 돈을 벌기 위해서는 지금 성장중인 주식중에, 지금 크게 상승하지 않은 잠재성이 높은 주식에 몰빵을 해야 하는 것인데, 누가 감히 그런 종목을 쉽게 선정하여 전 재산을 투자할까요? 그렇기 때문에 저는 대박을 친 분들을 존경하지만, 감히 따라하지는 못합니다 ^^;

항상 그렇듯이, 투자는 자기 자신의 소신과 책임을 가지고 진행하는 것입니다~~ ^^

※ 참고로 미국 다우존스 상승률은 +1.46%로 거의 변동이 없었습니다. 동학개미들이 투자를 많이 한 배당 ETF중 미국의 SCHD를 추종하는 미국배당다우존스 ETF들이 몇개 상장되어 있습니다만, 다우존스 상승률이 거의 없기 때문에 배당금을 제외한 ETF 상승률은 거의 없는 상태입니다. 다우존스와 S&P는 대체 무엇이 다르기에 상승률 차이가 저렇게 나는 것인지...

다우 존스 산업 평균지수(Dow Jones Industrial Average, DJIA)와 S&P 500 지수 (Standard & Poor's 500 Index)는 미국 주식 시장의 대표적인 지수로 널리 사용되고 있습니다. 두 지수는 비슷해 보일 수 있지만, 구성과 산출 방식에서 몇 가지 중요한 차이점이 있습니다.

- 구성 : 다우 존스 지수는 약 30개의 주식으로 구성되어 있으며, 이는 주로 대형 기업들로 구성되어 있습니다. 반면, S&P 500은 미국의 500개 가량의 주요 기업들로 구성되어 있어, 시장을 더 폭넓게 대표합니다.

- 가중치 방식 : 다우 존스 지수는 주가 가중 평균 방식을 사용합니다. 즉, 주가가 높은 회사의 변동이 지수에 더 큰 영향을 미칩니다. S&P 500은 시가 총액 가중 평균 방식을 사용하는데, 이는 회사의 주식 가격과 발행 주식 수를 모두 고려하여 지수를 계산합니다. 이로 인해 큰 회사들이 지수에 더 큰 영향을 미칩니다.

- 대표성 : S&P 500은 더 많은 종목으로 구성되어 있기 때문에 미국 주식 시장을 더 폭넓게 대표한다고 볼 수 있습니다. 다우 존스 지수는 주로 산업 기업 위주로 구성되어 있어 시장 전반을 대표하기보다는 특정 산업 분야에 더 초점을 맞춘 지수로 볼 수 있습니다.

- 역사 : 다우 존스 지수는 1896년에 처음 계산되어, 미국 주식 시장 지수 중 가장 오래된 지수입니다. S&P 500은 상대적으로 더 최근인 1957년에 처음 발표되었습니다.

두 지수 모두 투자자들에게 미국 주식 시장의 전반적인 트렌드를 파악하는데 유용하지만, S&P 500은 더 많은 종목을 포함하고 있으므로 더 폭넓은 시장 트렌드를 반영하는데 더 적합할 수 있습니다. 반면, 다우 존스 지수는 미국의 대표적인 산업 기업들을 중심으로 시장 상황을 살펴보는데 유용할 수 있습니다.

2023년 6월 23일 기준의 다우존스 30 종목입니다. 나스닥 지수에 기여를 하는 기술주인 애플, 마이크로소프트도 있지만, 요 근래 별로였던 금융주, 통신주도 들어있어, 제로섬이 된 듯 합니다. 전반적인 미국 경제가 되살아나야 다우존스 지수의 본격 상승이 도래할 듯 합니다. 그래도 이들 종목들은 배당을 꾸준히 하는 전통의 강자 주식들이 많기에, 배당 투자에는 괜찮은 포트폴리오로 보입니다.

댓글