건강보험료 2023년 개편 및 건강보험 부과체계 개편(22년 9월 시행) 내용

이번 포스팅에서는 직장가입자 (보수월액보험료 / 소득월액보험료)의 다양한 예시를 통해 보험료를 알아보도록 하겠습니다. 다음 포스팅에서는 지역가입자 건강보험료 예시를 알아보겠습니다.

건강보험료 예시 : 지역가입자 보험료 (피부양자 자격 조건)

우선, 보험료를 계산할 수 있는 사이트도 보건복지부에서 제공합니다. 아래 링크를 타고 들어가시면 스스로 본인의 상황에 맞게 시뮬레이션 해볼 수 있습니다.

◐ 예시 1-1 : 보수월액 : 4,166,667원 (연봉 5,000만원 기준), 보수외소득 : 0원

예시 1-2 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 보수외소득 : 0원

연봉 5천만원인 경우와 연봉 8천만원인 경우의 건강보험료 비교입니다.

아래는 계산식으로 써보았습니다. 건강보험료 계산기와 10원 차이가 나긴 하지만 ^^;

연봉 5천만원인 근로자는 매월 본인부담금 166,620원을 부담하고,

연봉 8천만원인 근로자는 매월 본인부담금 266,600원을 부담합니다.

보수외소득이 없는 근로자라면, 연봉의 배수만큼 증가합니다.

계산에는 없지만, 연봉 1억원의 근로자는 연봉 5천만원의 딱 두배인 333,240원을 부담합니다.

아래는 건강보험료 계산기로 산출된 내역입니다. 왼쪽이 연봉 5천만원, 오른쪽이 연봉 8천만원입니다.

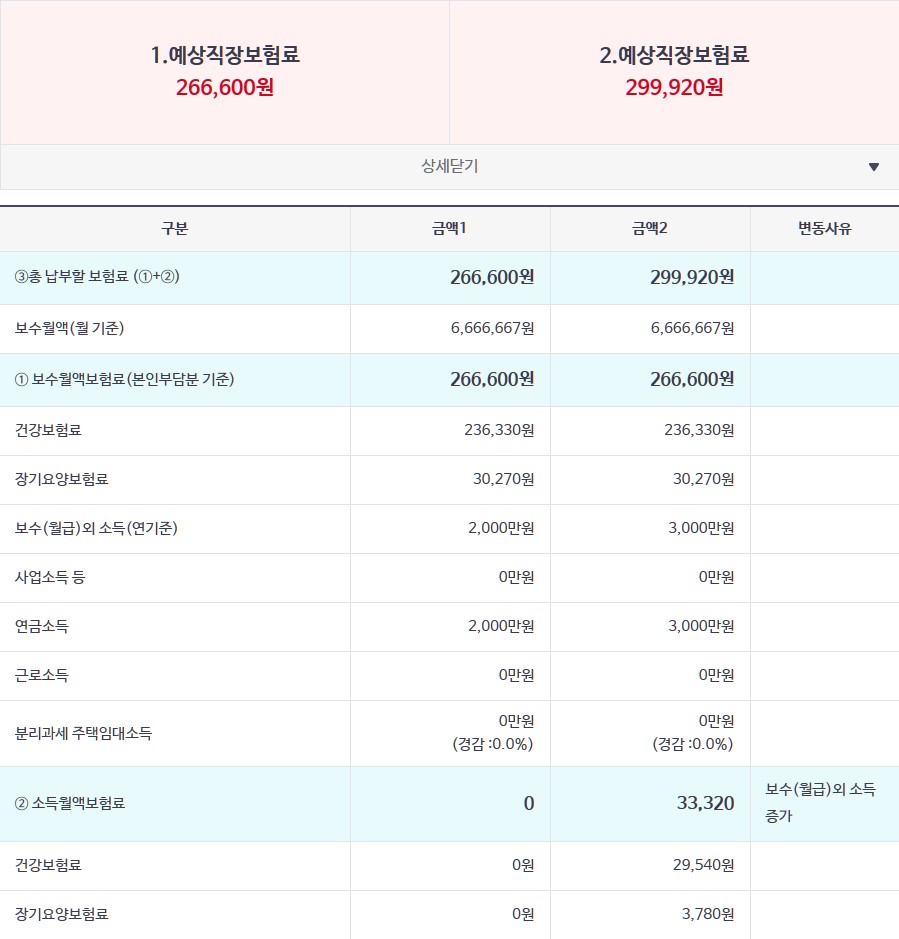

◐ 예시 2-1 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 : 2,000만원

예시 2-2 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 : 3,000만원

이번에는 연봉 8천만원인 근로자가, 연금소득이 각 2,000만원, 3,000만원이 있는 경우를 비교합니다. 연봉 8천만원인 근로자가, 연금소득으로 보수외소득이 2천만원이 있다면, 추가 보험료는 0원입니다. 위에서 말했듯이, 보수외소득 2천만원까지는 공제가 되기 떄문입니다. 하지만, 보수외소득이 3천만원이면, 공제 2천만원을 제외한 1천만원에 대해 추가 부담금을 납부하게 됩니다. 연금소득은 입력한 금액의 50%만 반영됩니다. 따라서 500만원에 대한 금액에 대해 총 33,320원의 추가 보험료가 나왔습니다.

마찬가지로, 2천만원 공제후 금액에 비례하여 추가 보험료가 증가합니다. 보수외소득이 4천만원이면, 공제 2천만원을 제외한 2천만원에 대한 금액이라, 위 33,320원의 딱 두배인 66,640원을 납부하게 됩니다.

◐ 예시 3-1 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 : 3,000만원

예시 3-2 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 : 3,000만원,

분리과세주택임대소득의 장기임대 소득 연 100만원

이번에는 연봉 8천만원인 근로자가, 연금소득이 3,000만원이 있는데, 분리과세주택임대소득에서 장기임대 소득이 있는 경우를 비교합니다. 주택임대소득이 분리과세가 되려면 연 2,000만원 이하여야 합니다. 이미 연금소득 3천만원으로 소득월액보험료를 내고 있는데, 장기임대소득이 연 100만원이라도 있다면, 소득월액보험료가 조금이라도 증가합니다. 대신 장기임대소득은 80%를 경감해주기 때문에, 증가하는 보험료는 월 900원입니다. 연금소득에 대해 과세가 되는 상태에서 장기임대소득이 조금이라도 발생한다면 보험료가 증가한다는 것을 보여주기 위해 연 100만원이라고 가정한 것입니다만, 실제로는 연 수백만원이 정상일 것입니다. 이에 대한 예시는 다음에 보여드립니다.

◐ 예시 4-1 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 : 3,000만원

분리과세주택임대소득의 장기임대 소득 연 100만원

예시 4-2 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 : 3,000만원,

분리과세주택임대소득의 장기임대 소득 연 1,200만원 (월 100만원)

이번에는 연봉 8천만원인 근로자가, 연금소득이 3,000만원이 있는데, 분리과세주택임대소득에서 장기임대 소득이 월 100만원 (연 1,200만원)인 경우를 보겠습니다. 장기임대소득에 대해 경감 80%가 있어, 연 임대소득 1,100만원 차이가 나는데도 소득월액보험료는 11,280원 더 부담하여 45,500원입니다.

◐ 예시 5-1 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 3,000만원

예시 5-2 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 1,500만원, 이자/배당소득 1,500만원

이번에는 연봉 8천만원인 근로자에게 동일한 3천만원의 보수외소득이지만, 내용에 따라 건강보험료가 달라지는 경우입니다. 예시 2-2에서 연금소득 3천만원만 있는 경우에 소득월액보험료가 매월 33,320원이었습니다.

이번에는 연금소득 1,500만원과 이자/배당소득이 있는 사업소득이 1,500만원인 근로자의 예를 보겠습니다. 분명히, 5-1 예시와 '보수외소득'은 동일한 3천만원입니다만, 소득월액보험료는 매월 16,660원을 더 부담하여 49,980원입니다. 이는 연금소득이 50%만 반영되기 때문에, 연금소득으로만 3천만원인 경우가 보험료가 더 적게 됩니다.

◐ 예시 6-1 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준), 연금소득 3,000만원

예시 6-2 : 보수월액 : 6,666,667원 (연봉 8,000만원 기준)

연금소득 1,000만원, 이자/배당소득 1,000만원, 장기임대소득 1,000만원

이번에는 연봉 8천만원인 근로자에게 동일한 3천만원의 보수외소득이지만, 연금소득, 이자/배당소득, 장기임대소득이 각 1천만원씩인 경우를 비교해봅니다.

6-1 예시, 5-2 예시와 '보수외소득'은 동일한 3천만원입니다만, 소득월액보험료는 매월 11,100원입니다. 이는 연금소득은 50%, 장기임대소득은 80%가 경감되기 때문에, 보험료 증가가 적습니다.

'소소한 주식 투자, 경제일반' 카테고리의 다른 글

| 정기예금 고금리 vs 나스닥 지수 추종 ETF vs 배당성장 ETF (1) | 2023.02.09 |

|---|---|

| 건강보험료 예시 : 지역보험료 다양한 경우 비교 (이자/배당소득, 공적연금소득, 주택, 자동차 소유) (1) | 2023.02.07 |

| 고배당 은행주 : 신한지주, 하나금융지주, KB금융지주, 우리금융지주 (0) | 2023.02.06 |

| 건강보험료 예시 : 지역가입자 보험료 (피부양자 자격 조건) (0) | 2023.02.04 |

| 건강보험료 2023년 개편 및 건강보험 부과체계 개편(22년 9월 시행) 내용 (1) | 2023.02.03 |

| 고배당 통신주 : SK텔레콤, KT, LG유플러스 (0) | 2023.02.01 |

| 엔저 현상, 약달러 지속... (1) | 2023.01.31 |

| 배당주 투자 : 리츠에 투자하기 (SK리츠/롯데리츠/KB스타리츠/신한알파리츠/미래에셋 글로벌 리츠, 맥쿼리인프라)(부동산 간접투자) (0) | 2023.01.29 |

댓글