작년(2022년) 9월부터 국민연금과 같은 공적 연금의 소득이 연간 2천만원을 넘으면, 건강보험 피부양자 자격에서 박탈하는 법안이 시행되자, 국민연금에 가입할 의무가 없지만 노후 보장을 위해 스스로 가입하는 사람이 줄어들고 있다고 합니다.

몇년전까지만해도 저금리 시대가 지속되고, 향후 우리나라도 제로 금리에 이어 마이너스 금리가 될지도 모른다는 얘기들이 나와, 오래전 납부했다가 중단되었던 국민연금을 되살리거나, 임의 가입하여 국민연금의 혜택을 보고자 하는 열풍이 분 적이 있었습니다. 하지만, 위에서 말한 제도 변경으로 인해, 국민 연금에 자발적으로 가입했다가, 건강보험 피부양자에서 지역 가입자로 전환되어 건강보험료 폭탄을 맞을 수 있어서 국민연금 가입을 기피하고 있다는 것입니다.

그럼 도대체 건강보험료가 대체 얼마나 나오길래 이러는지 궁금증을 한번 풀어보도록 하겠습니다.

일단, 2023년에 달라지는 건강보험제도에 대해 간단히 알아보고, 2022년 9월에 시행된 건강보험 부과체계 개편에 대해 알아보도록 하겠습니다. 그리고, 다음 포스팅에서는 직장가입자와 지역가입자의 보험료 예시를 몇개 들어보도록 하겠습니다.

< 2023년 달라지는 건강보험제도 >

변경되는 건강보험제도중 사실상 가장 큰 항목은 보험료율 인상입니다. 건강보험료와 관계된 것은 장기요양보험료도 있어 2가지 보험료가 같이 인상되었습니다.

▶ 건강보험료율

- 직장가입자: 6.99%(2022) → 7.09%(2023)

보수월액보험료(월): 보수월액 × 보험료율(7.09%)

※ 근로자와 사용자가 각각 50%씩 부담

☞ 일반적인 근로자는 위의 보수월액보험료를 납부하게 됩니다. 올해부터 7.09%로 인상되었는데, 근로자와 회사가 50%씩 부담하는 것이니, '22년에는 3.495%를 부담하였는데, '23년에는 3.545%를 부담하게 됩니다. 월 평균 금여액에서 이 비율만큼 건강보험료를 납부하는 것입니다. "보수"에 포함되는 것은 월급과 상여, 각종 수당이며, 유사한 금품도 포함됩니다. 하지만, 퇴직금, 번역료, 원고료 등은 제외됩니다.

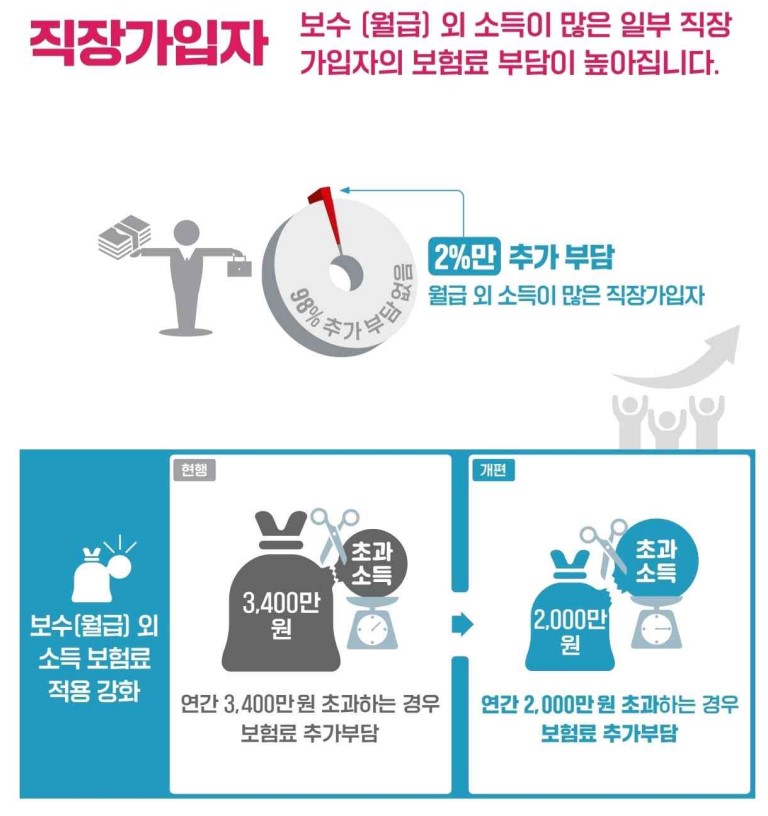

그런데, 직장가입자가 월급 이외에 다른 소득이 있을 수 있습니다. 이자, 배당 등의 금융 소득이나 임대 소득 등을 말합니다. 만약 이 "보수외 소득"이 연 2천만원을 초과하면 소득월액보험료 부과 대상자가 됩니다. 근로 소득으로부터 보과되는 보수월액보험료 이외 추가로 납부하게 되는 것입니다. 22년 9월 이전에는 이 금액이 연 3,400만원이었지만, 22년 9월부터 연 2,000만원으로 기준선이 내려온 것입니다. 연간 보수외소득에서 2,000만원을 공제한 다음 12개월로 나누어 월 평균 보수외소득액에 동일한 7.09%를 부과하는 것입니다. 하지만, 보수월액보험료와 다른 점은 이 부가수입에 대한 소득월액보험료는 근로자가 100% 부담하게 되는 것입니다.

소득월액보험료(월): 소득월액 × 7.09%

※ 소득월액 = {(연간 보수외소득 – 2,000만원) / 12개월} × 소득평가율

- 지역가입자 부과점수당 금액: 205.3원(2022) → 208.4원(2023)

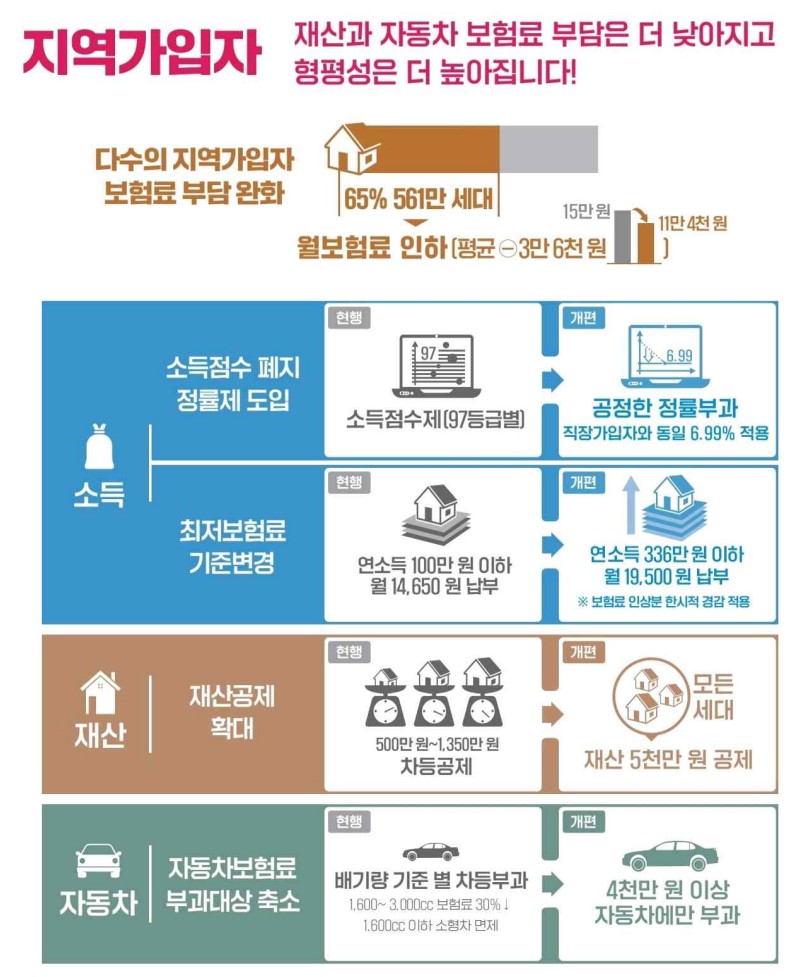

☞ 지역가입자의 건강보험료는 가입자의 소득, 재산(전월세 포함), 자동차 등을 기준으로 정한 부과요소별 점수를 합산한 보험료 부과점수에 점수당 금액을 곱하여 보험료를 산정한 후, 경감률 등을 적용하여 세대 단위로 부과됩니다. 보험료 부과점수당 금액은 꾸준히 증가하였습니다.

- 보험료 산정방법 (2023년 기준)

▶ 보험료 부과점수의 기준

- 소득 점수(연 소득 336만원 기준) : 「소득세법」에 따라 산정한 이자·배당·사업·기타소득금액, 「소득세법」에 따른 근로·연금소득의 금액 합계액

→ 연 소득 336만원 이하 세대 : 지역가입자의 월별 보험료 하한액 19,780원 부과

→ 연 소득 336만원 초과 세대 : 소득에 부과하는 점수는 제42조제2항에 따른 소득을 보건복지부령으로 정하는 바에 따라 평가하여 합산한 소득금액을 다음 표의 구분에 따라 산정

【소득 점수산정방법】

- 재산 점수(60등급): 주택, 건물, 토지, 선박, 항공기, 전월세

- 자동차 점수(7등급): 차량 잔존가액이 4천만원 이상인 승용차량만 부과

▶ 장기요양보험료율

0.8577%(2022) → 0.9082%(2023)

이제 보험료 계산 예시로 들어가기 전에, 22년 9월에 개편된 건강보험료 부과체계에 대해 알아보겠습니다.

크게 지역가입자, 직장가입자, 피부양자에 대해 각각 개편되었습니다.

◈ 지역가입자 개편 사항 ('22년 9월~)

◈ 직장가입자 개편 사항 ('22년 9월~)

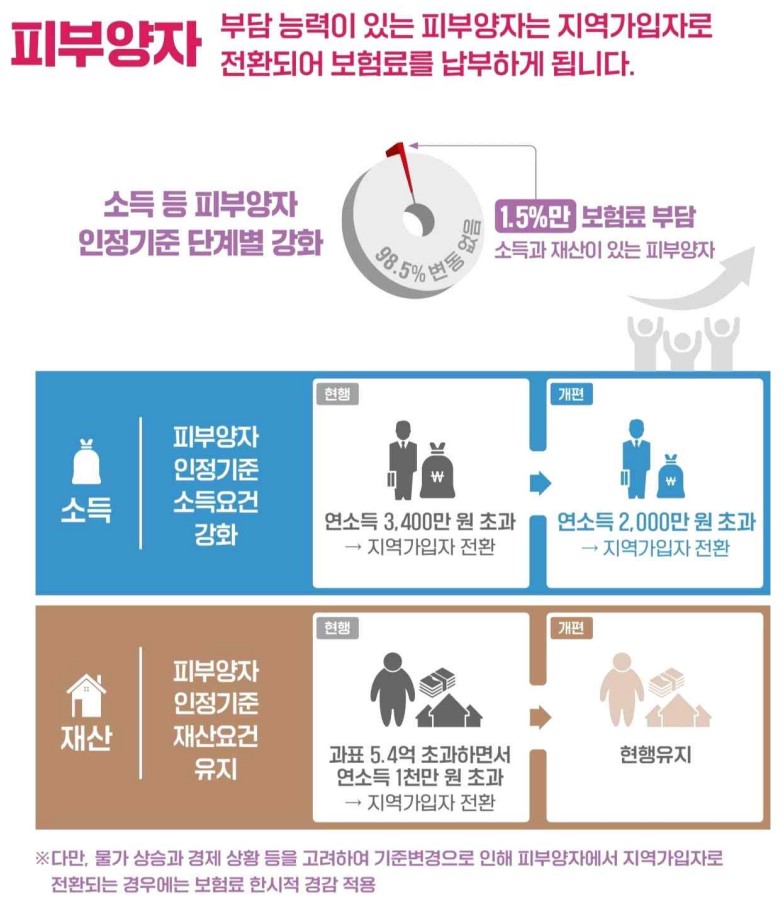

◈ 피부양자 개편 사항 ('22년 9월~)

보건복지부에서 배포한 각종 자료에는 위 3가지에 대한 예시들이 포함되어 있는데, 대부분 이전보다 보험료가 줄어든 경우를 언급하고 있습니다. 피부양자 요건이 강화되어 지역가입자로 전환되었는데도, 일시 경감에 대한 부분만 크게 언급하고 있습니다.

그래서, 다음 포스팅에서는 직장가입자 (보수월액보험료 / 소득월액보험료), 지역가입자의 다양한 예시를 통해 보험료를 알아보도록 하겠습니다.

'소소한 주식 투자, 경제일반' 카테고리의 다른 글

| 건강보험료 예시 : 지역보험료 다양한 경우 비교 (이자/배당소득, 공적연금소득, 주택, 자동차 소유) (1) | 2023.02.07 |

|---|---|

| 고배당 은행주 : 신한지주, 하나금융지주, KB금융지주, 우리금융지주 (0) | 2023.02.06 |

| 건강보험료 예시 : 지역가입자 보험료 (피부양자 자격 조건) (0) | 2023.02.04 |

| 건강 보험료 예시 : 직장가입자 (보수월액보험료 / 소득월액보험료)(연금소득, 임대소득, 이자소득, 배당소득 등의 보수외소득 있을때) (0) | 2023.02.03 |

| 고배당 통신주 : SK텔레콤, KT, LG유플러스 (0) | 2023.02.01 |

| 엔저 현상, 약달러 지속... (1) | 2023.01.31 |

| 배당주 투자 : 리츠에 투자하기 (SK리츠/롯데리츠/KB스타리츠/신한알파리츠/미래에셋 글로벌 리츠, 맥쿼리인프라)(부동산 간접투자) (0) | 2023.01.29 |

| 고배당 ETF 몇가지에 대해 알아봅니다. (ARIRANG 고배당주/ACE 미국고배당 S&P/KODEX 고배당/HANARO 고배당/TIGER 코스피고배당/TIGER 리츠부동산인프라/TIGER 미국다우존스 30/TIGER 미국S&P500배당귀족/SOL 미.. (1) | 2023.01.26 |

댓글