은행주는 고배당주중 하나입니다.

작년 2022년 은행주들이 수익이 워낙 좋아서, 4대 은행 뿐 아니라 다수의 은행주들이 연 배당률 7-8%를 기록했습니다. 사실 작년 말이 은행 금리만 해도 5%에서 많게는 6%대까지 치솟던 시기라 배당주에 대한 관심이 조금 떨어지긴 했지만, 이젠 미국에서도 금리 상승이 마무리 되어 가는 분위기이고, 한국에서는 연이어 금리 동결로 기준 금리를 3.5%에 묶어두고 있습니다. 미국 기준금리인 5%와 무려 1.5% 차이가 납니다.

5월달에 미 연준 FOMC에서 금리를 1번 정도 더 인상하더라도 5.25% 정도에서 올해의 금리 인상이 마무리 될 가능성이 점점 높아지고 있습니다. 올해안에 금리 인하는 없다고 미국이나 한국의 금리 결정권자들이 말이 나오고 있긴 합니다만, 결국 금리 침체가 우려가 되면, 조금이나마 앞당겨서 금리 인하를 단행할 가능성도 없진 않아 보입니다.

암튼, 올해말에도 고배당주는 여전히 유효한 투자처로 보입니다.

우리나라 은행주들도 배당락 이후 하락세를 보이다가, 신한은행의 초과 이익 환원 소식에 힘입어 은행주들이 급등을 기록하였습니다. 하지만 한달도 채 가지 못하여 윤대통령의 은행 공공재 발언 이후 은행주들에 대해 압박이 들어와서 은행주는 내리막길을 걸었습니다. 왜 우리나라는 정부에서 매번 은행들에게 간섭을 하는지 모르겠습니다. 보수 정권이나 진보 정권을 가리지 않고 은행을 압박하여 정권의 입맛대로 하려는건 똑같은 것 같습니다. 정치 후진국의 모습을 여실없이 보여주는 예라고 보여집니다.

뭐, 암튼!!!

은행주들이 많이 하락한 (전고점 대비 20% 하락) 요즘이 연말 고배당을 노리기에는 오히려 적기인 시기가 아닌가 생각해 봅니다. 더군다나, 작년까지만 해도 신한지주와 KB금융 2개 은행이 분기배당을 실시했으나, 올해 2023년에는 하나금융과 우리금융도 분기배당으로 정관 변경을 통해 바꾸게 되었습니다. 4대 금융 회사 모두 이제 분기 배당이 되어 배당주 투자에 좋은 여건이 만들어졌습니다.

4대 은행주에 대한 상세 내용은 아래에서 파악하시고, 간단히 한줄로만 개인적 의견을 적어보겠습니다.

고배당을 원하면 우리금융지주를, 매매 차익을 원한다면 신한지주, KB 금융, 하나금융지주를 매입하는게 어떨까 합니다.

불과 두달전 2월에 포스팅한 고배당주 4대 은행주 관련 포스팅을 참고하시기 바랍니다.

https://ystazo.tistory.com/1953

고배당 은행주 : 신한지주, 하나금융지주, KB금융지주, 우리금융지주

이전 포스팅에서 배당 수익률이 좋은 고배당 ETF, 배당리츠, 맥쿼리인프라, 통신주 등에 대해 알아보았습니다. 부침은 있을 수 있지만, 근래 들어 고배당으로 인기를 모았고 향후 배당 증가 가능

ystazo.tistory.com

2달전에 비해 은행주들의 하락폭이 제법 됩니다.

이제, 22년 배당금 기준으로, 현재의 주가 대비 시가 배당률을 살펴보겠습니다.

(1) 신한지주

- 22년 배당금 : 2,065원

- 현재 주가 (23년 4월 14일) : 35,350원

- 시가 배당률 : 5.84% (22년 배당금 기준)

(2) KB금융

- 22년 배당금 : 2,950원

- 현재 주가 (23년 4월 14일) : 48,650원

- 시가 배당률 : 6.06% (22년 배당금 기준)

(3) 하나금융지주

- 22년 배당금 : 3,350원

- 현재 주가 (23년 4월 14일) : 42,200원

- 시가 배당률 : 7.94% (22년 배당금 기준)

(4) 우리금융지주

- 22년 배당금 : 1,130원

- 현재 주가 (23년 4월 14일) : 11,670원

- 시가 배당률 : 9.68% (22년 배당금 기준)

우리금융이 10%에 육박하는 시가 배당률로 1위를 달리고 있습니다. 2위 또한 하나금융지주가 8%에 가까운 시가 배당률을 보이고 있습니다. 실적 1위를 다투고 있는 신한지주와 KB금융 또한 6% 안팎의 시가배당률을 보이고 있습니다. 앞으로의 경제 상황에 어떤 일이 발생할지 알 수는 없지만, 엄청난 악재가 없이 이대로 마무리 된다면, 이들 4대 금융지주 회사들의 실적은 작년보다 크게 나쁘지 않을 것이고, 배당금 또한 작년과 동등 이상 지급될 것이라 생각됩니다.

얼마전 미국의 실리콘밸리은행 (SVB)와 스위스의 CS 은행 사태와 같은 큰 금융 위기가 없어야겠습니다. 그런데, SVB 사태도 거의 이틀만에 뱅크런이 일어났다시피, 이제 금융권은 SNS와 스마트폰뱅킹 등에 의해 순식간에 루머가 퍼져 별거 아닌 일에도 흔들리게 되는 시대가 된 것은 분명합니다. 지난주에도 OK저축은행에 대한 루머가 카톡을 중심으로 퍼졌던 사례가 있었지만요. 물론, 우리나라는 미국과 다르게 그런 악성 루머가 퍼져도 대처할 수 있는 능력 또한 빠르기 때문에 다른 나라들과는 조금 상황이 다를 것이라고 생각됩니다.

최근 1년동안 4대 은행주들은 부침이 심했습니다. 그래프의 높낮이의 차이는 있지만, 대체적으로 22년 4월달이 고점이었고, 7월에 저점으로 내려갔습니다. 그러다가 9월말에 다시 저점이 되었고 배당 기대감으로 조금씩 오르다가 12월말 배당락 이후 다시 저점으로 내려갔습니다. 이후 1월초 신한지주의 배당 확대 등의 발표로 우리 금융지주를 제외한 3대 금융지주 (신한, KB, 하나)는 1월말에 최고점 수준을 찍었습니다. 이후 정부의 관치 금융 간섭으로 내리막길을 걸었고, 그 사이 미국과 유럽의 부실 은행 사테가 터져 아직도 주가 회복을 못하고 있는 중입니다.

1월에 크게 오르지 못한 우리금융을 제외한 3개 금융 지주사 (신한, KB, 하나)들은 모두 전고점 대비 20%의 하락폭을 보이고 있습니다.

개별 주식들의 1년 주가 추이는 맨 아래쪽에 있습니다.

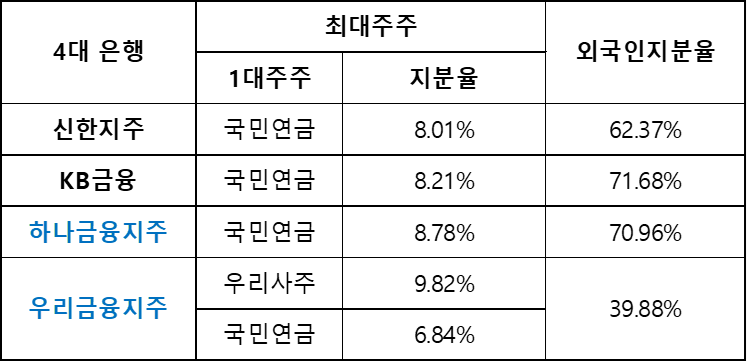

이제 4대 금융지주 회사들의 최근 한달여간의 기관과 외국인 매매 동향을 한번 살펴보겠습니다. 우선, 이들의 최대 주주와 외국인 지분율을 잠시 살펴보겠습니다. 2월 포스팅에서도 언급했듯이, 우리금융지주를 제외하고는 모두 국민연금이 1대 주주입니다. 그러다보니, 국민연금을 통한 관치가 성행하고 있다죠. 하지만, 이들 3대 금융지주사들은 외국인 지분율이 모두 60%를 넘기고 있습니다. 특히 KB 금융과 하나금융은 무려 70% 이상의 외국인 지분율이어서, 사실상 외국계 기업이라고 해도 이상하지 않을 정도입니다.

우리금융지주는 2021년에야 에금보험공사의 지분매각을 통해 민영화되어 아직 외국인 지분율이 낮을 수 밖에 없습니다. 그리고, 예금보험공사의 지분을 매입한 다수의 회사들이 금융회사들이어서, 이들이 금융당국의 눈치를 볼 수 밖에 없어 우리금융지주는 관치에 취약할 수 밖에 없는 존재입니다. 물론 다른 3개 금융지주도 정부의 눈치를 보긴 하지만, 정도가 다르다고 합니다. 결국 우리금융지주의 회장님 자리를 금융위원장 출신이 차지하여 관치금융에서 벗어나지 못한 실정입니다. 그러다보니, 주식 시장에서 다른 3개 금융지주와는 다른 대접을 받을 수 밖에 없습니다.

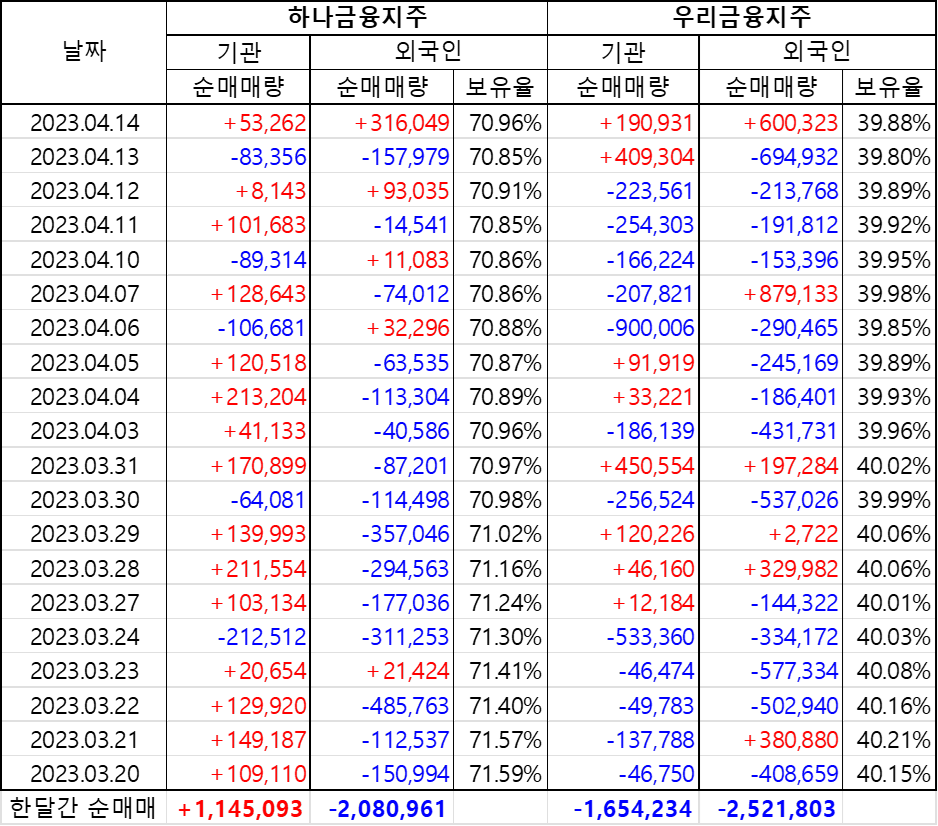

최근 한달간의 기관/외국인 매매 동향을 보면, 아래와 같습니다. 외국인들은 4대 금융지주 회사의 주식을 수백만주 순매도 하였고, 기관들은 KB금융과 하나금융지주를 순매수한 상태입니다. 아직 본격적인 매수 전환은 없지만, 유심히 지켜볼만합니다.

댓글